Stockholmsbörsen har stängt för kvartalet (och året) och det är återigen dags för en liten sammanfattning.

Detta kvartalsslut har följande affärer gjorts:

2024-12-23 såldes 1000 st aktier i Essity för 291,92 kr/st (totalt 291 818 kr).

Ett fint bolag där jag sålde för i stort sett samma pris jag köpte för tre år sedan. Under tiden har det blivit några utdelningar. Ingen spektakulär utveckling således, men jag väljer att kliva av här, framförallt eftersom jag äger en del via Industrivärden. Med detta sagt är det väl nu aktien tar fart.

De frigjorda pengarna investerades enligt följande:

2024-12-23 köptes 2 300 st aktier i Bahnhof för 51,22 kr/st (totalt 117 902 kr).

Jag är därmed fullinvesterad i detta fina bolag och äger totalt 15 000 aktier. De har gått bra hittills (med mina mått mätt), har en fantastisk VD och expanderar nu till andra länder, bl a Finland.

2024-12-23 köptes 800 st aktier i Axfood för 231,40 kr/st (totalt 185 219 kr).

Även i denna defensiva pärla är jag nu fullinvesterad och äger totalt xx aktier. Värderingen har gått ner under året, men är väl aldrig billig. En stabil pjäs i portföljen (hoppas jag).

Ja, just det ja. Jag fick ett infallets nyck och tecknade mig i noteringen av Apotea. Jag verkar inte ha haft någon fördel av att vara Private Banking kund i Avanza, utan fick som så många andra 20 aktier i tilldelning. Hade jag fått högre tilldelning är det inte alldeles omöjligt att de hade fått stanna kvar i portföljen, men med den nästan obetydliga tilldelning jag fick, såldes de relativt snabbt:

2024-12-06 köptes 20 st aktier i Apotea för 58 kr/st (totalt 1 160 kr).

2024-12-12 såldes 20 st aktier i Apotea för 83,90 kr/st (totalt 1 678 kr).

Och slutligen gjordes ett par ytterligare omstuvningar:

2024-12-27 såldes 500 st aktier i Spiltan Invest för 223 kr/st (totalt 111 431kr).

En del i den lilla läsekretsen vet att detta är mitt särdeles bästa innehav någonsin, men jag väljer att skala av en del i detta fina bolag för att kunna "fylla upp" i...

2024-12-27 köptes 450 st aktier i Equinor för 262,05 NOK/st (totalt 114 584 kr).

Detta fina oljebolag är jag nu fullinvesterad i.

Nu är jag "fullinvesterad" i alla mina bolag (se lista lite längre ner) och räknar inte med att göra några förändringar under 2025.

Den lilla kassa som fortfarande fanns tillgänglig investerades även den och - om ingen köpvärd aktie dyker upp på radarn - är tanken att även kommande utdelningar slussas dit:

2024-12-27 köptes andelar i Plus Allabolag Sverige Index för 14 000 kr.

Årets utdelningar summerar till 352 185 kr. Ett rekord, vilket kan ses i nedanstående lilla diagram:

För 2025 blir det nog svårt att "slå" detta rekord, eftersom jag inte räknar med att Kinnevik (portföljens bottensänke) gör någon extrautdelning. Kinnevik får ligga kvar som ytterligare en påminnelse om att man inte är ett aktieorakel.

Jag fokuserar ju som bekant inte på utdelningar, men visst är de trevliga att "få" trots allt.

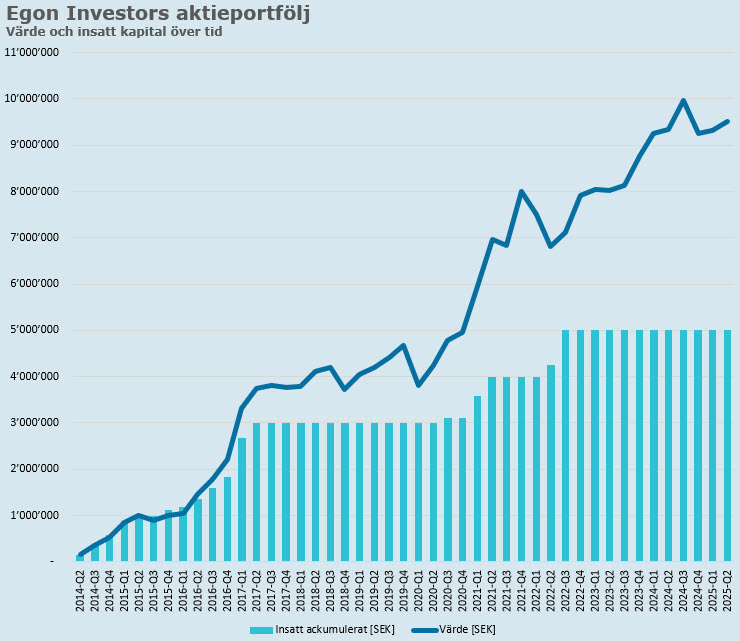

Portföljens värde i slutet av kvartalet landade på 9 252 782 kr.

Detta är en ordentlig nedgång från slutet av Q3. Strax efter slutet på Q3 var portföljens värde uppe i över 10 miljoner (se inlägg), men den glädjen blev kortvarig. Jag hoppas att portföljen en vacker dag åter ligger norr om denna milstolpe.

Årets utveckling summerar till relativt magra 5,7%, en bit efter portföljens jämförelseindex OMXSGI(+8,73%). Inte bra.

Hursomhelst, sammanställningen bjuder som vanligt på ett uppdaterat diagram:

Portföljens fördelning

Investor B 15.8%

Xact Sverige 12.2%

Xact Norden Högutdelande 11.2%

Lundbergföretagen 10.8%

Industrivärden C 10.2%

Investment AB Spiltan 9.6%

Bahnhof 8.5%

Equinor 8.4%

Castellum 5.9%

Axfood 5.6%

Kinnevik B 1.8%

Plus Allabolag Sverige 0.2%

Tanken - vilken jag har varit inne på ovan - är att vara passiv i portföljen (något som känns lättare med åren) och investera kommande utdelningar i en relativt bred indexfond (Plus Allabolag Sverige Index) som ett sätt att minska risken i portföljen något. Det är inte omöjligt att jag under årets lopp bestämmer mig för att utöka portföljen med ett bolag eller två, men tanken är att åtminstone inte sälja något av de bolag jag idag äger aktier i.

Det skrivs väldigt lite på denna blogg nuförtiden. Jag väljer att ägna min tid åt annat och har egentligen inga nyheter att komma med förutom lite uppdateringar om köp, sälj och värde.

Det finns bloggrannar som har intressanta saker och reflektioner att förmedla med jämna mellanrum. Några av dessa jag läser regelbundet hittar du till höger på denna sida.

Med detta ber jag att få tillönska den lilla läsekretsen ett gott nytt år.

Min kamp för den finansiella friheten fortsätter.