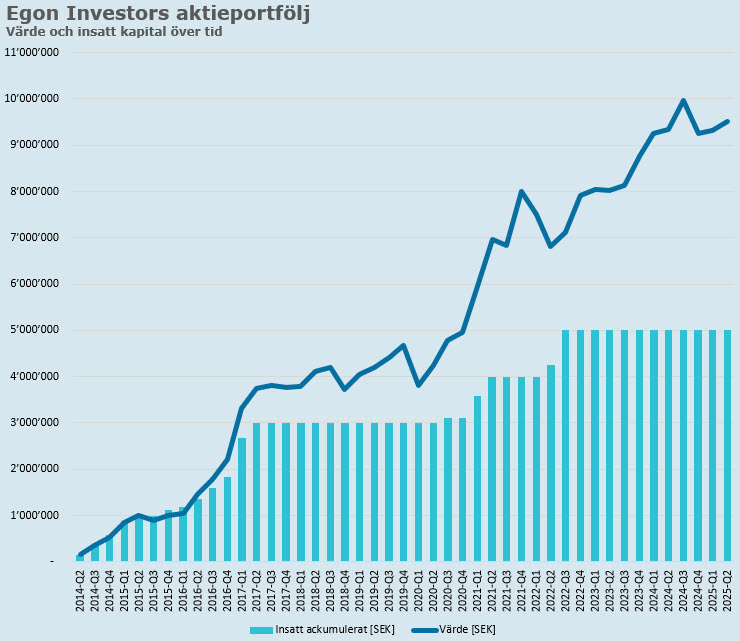

Portföljens värde lästes av efter årets sista börsdag och landade på 9 971 917 kr. Portföljen presterade en uppgång på 7,8% för året. Inte imponerande jämfört med diverse index. Nytt högstavärde trots allt (dock ej med mycket).

Värde och insatt kapital över tid:

Utdelningar? Jodå, sådana har tagits emot, men till betydligt mindre belopp än tidigare år främst pga att jag sålt av utdelande fonder. Detta av skattetekniska skäl samt att jag som bekant inte tillhör utdelningsfundamentalisternas skara.

Nu till kvartalets affärer (de som gjorts innan årsskiftet).

I min aktieportfölj har jag ju en tid haft två stycken fonder. Efter en del funderande har nu dessa fonder sålts för att låta portföljen (så småningom) bli en ren aktieportfölj igen. Båda fonderna såldes på plus.

2025-12-29 såldes DNB Global Index för 1 131 215 kr.

2025-12-29 såldes Plus Allabolag Sverige Index A för 1 096 280 kr.

Dessutom sålde jag alla mina aktier i Castellum (till liten vinst om jag räknar med mottagna utdelningar). Det sägs att 2026 ska bli fastighetsaktiernas år och starkare köpsignal än att jag sålt får man nog leta efter.

Så varför sålde jag? Jo, jag kom efter en tids funderande kring alla turer i detta bolag fram till att jag inte längre ”känner för bolaget”, vilket får anses vara en av de mest märkliga anledningar som finns, men så funkar jag. En ytterligare anledning är att jag anser mig tillräckligt exponerad mot ”fastigheter”, även om det inte är via aktieägande. Jag önskar bolaget (och alla andra aktieägare) all lycka framöver.

2025-12-23 såldes 4 500 aktier i Castellum för i snitt 105,18 kr/aktie (totalt 473 183 kr).

Portföljens fördelning efter dessa rockader:

|

Kassa

|

27,4%

|

|

Investor A

|

16,5%

|

|

Industrivärden C

|

11,2%

|

|

Lundberg B

|

10,3%

|

|

Bahnhof

|

8,2%

|

|

Spiltan Invest

|

7,8%

|

|

Equinor

|

6,5%

|

|

Axfood

|

6,4%

|

|

SKF B

|

1,8%

|

|

Kinnevik B

|

1,8%

|

|

Hufvudstaden A

|

1,2%

|

|

SCA B

|

0,7%

|

Riktigt fina bolag om du frågar mig, men det verkar inte vara konsensus värderingsmässigt åtminstone med tanke på underprestation jämfört med index. Det är - med kanske något undantag - ett gäng tråkiga, stabila bolag, vilket passar mig alldeles utmärkt med tanke på hur lite tid jag vill lägga ner på detta.

Indexinvesteringar och därmed indirekt exponering mot mer spännande bolag finns på annat håll i den totala ekonomin. (Tro nu inte att denna portfölj är någon liten ”lekhink” - detta är kärnan i min finansiella framtid.)

Den stora kassan (det så kallade ”torra krutet”) ska investeras över tid, en del kommande dagar faktiskt, men jag återkommer till detta i separat inlägg. En del kommer dock att sparas på till kommande kvartal för att över tid köpa in mig portföljens nykomlingar (som alltså tillkommer).

Jag ”väntar” fortfarande på att portföljen ska ta sig över 10 miljoner kronor vid en kvartalssammanställning.

Kampen för den finansiella friheten fortsätter med andra ord.

Gott nytt år ber jag att få tillönska den lilla läsekretsen.